Vérification des marchés et de l'approvisionnement 2017 - Bureau de la vérification et de l'éthique - le août 2018

Table des matières

- Résumé

- Introduction

- Observations et Recommandations

- Conclusion d’ensemble

- Annexe A ‒ Secteurs d’intérêt et critères de vérification

- Annexe B – Exemples de dossiers contractuels

- Annexe C – Graphique des valeurs des contrats

- Annexe D : Liste des personnes interviewées

- Annexe E : Recommandations de vérification et plans d’action de la direction

- Annexe F : Acronymes

- Annexe G : Calendrier et membres de l’équipe de vérification

Résumé

Contexte

La vérification des marchés et de l’approvisionnement faisait partie du Plan de vérification fondé sur les risques (PVFR) de la Commission canadienne de sûreté nucléaire (CCSN) approuvé pour les exercices 2016-2017 à 2018-2019.

Les activités de passation de marchés et d’approvisionnement aident la CCSN à atteindre ses objectifs et font l’objet d’un examen continu dans l’ensemble du gouvernement du Canada. Un des défis importants de la CCSN consiste à établir des politiques et des pratiques en matière de passation de marchés et d’approvisionnement dont la flexibilité permet de répondre aux besoins organisationnels tout en assurant l’équité, l’ouverture et la transparence des processus.

La Division de la comptabilité, des rapports financiers et des contrats (qui s’appelait « Division de la comptabilité et de la gestion des contrats » au cours de la période visée par la vérification) s’est vu attribuer la responsabilité de la passation de marchés et de l’approvisionnement, la responsabilité opérationnelle étant confiée à l’unité des Services de gestion des contrats (SGC) en tant qu’autorité contractante de la CCSN. Ces responsabilités comprennent la création de stratégies de passation de marchés; l’élaboration d’outils, comme des formations et des lignes directrices pour les gestionnaires de programmes; ainsi que la gestion et le traitement de tous les contrats et commandes d’achat de la CCSN.

Objectif, portée et méthodologie de la vérification

L’objectif de la vérification consistait à fournir une assurance raisonnable que les contrôles de gestion relatifs aux activités de passation de marchés et d’approvisionnement étaient en place et fonctionnaient comme prévu pour assurer la conformité aux politiques, aux lignes directrices, aux directives, aux activités et aux procédures approuvées en matière de passation de marchés et d’approvisionnement, ainsi qu’à toute autre loi, ligne directrice ou directive connexe. Lors de la réunion du Comité ministériel de vérification (CMV) du 21 novembre 2016, il a été décidé de limiter la portée de la vérification et de se pencher sur les activités de passation de marchés et d’approvisionnement qui ne sont pas régies par la Politique sur les marchés de la CCSN à une date ultérieure.

Aux fins de la présente vérification, la passation de marchés et l’approvisionnement étaient généralement définis comme le processus d’acquisition de biens et de services qui n’ont pas été acquis au moyen d’autres processus opérationnels, comme les cartes d’achat, les déplacements et l’hébergement, les ressources humaines et les subventions et contributions. La vérification portait sur les activités de passation de marchés et d’approvisionnement entre le 1er avril 2014 et le 31 mars 2016.

La méthodologie de la vérification comprenait ce qui suit :

- l’examen des processus, des politiques, des normes et des lignes directrices de la CCSN en matière de passation de marchés et d’approvisionnement au cours de la période de portée de la vérification

- des entrevues avec des personnes prédéterminés de la Direction générale des services de gestion (DGSG), principalement au sein de la Division de la comptabilité, des rapports financiers et des contrats et des SGC, et d’autres parties intéressées de la CCSN en leur qualité de chargé de projet et d’évaluateur de soumissions

- l’examen des dossiers contractuels sur la base d’un échantillon pour trouver des preuves à l’appui de la conformité en matière de passation de marchés et d’approvisionnement

- l’examen des documents à l’appui des activités de passation de marchés

- l’analyse des données sur les marchés et l’approvisionnement

- l’évaluation de l’efficacité et de l’adéquation des processus et des contrôles internes liés aux activités de passation de marchés et d’approvisionnement

Toutes les observations et constatations de la vérification ont trait aux activités de passation de marchés et d’approvisionnement qui font partie de la portée de la vérification entre le 1er avril 2014 et le 31 mars 2016.

Résumé des observations

1.1 – Gestion des contrats

La vérification a permis de constater que les processus de planification contractuelle, de documentation et de formation étaient conçus pour atténuer les risques contractuels. Les SGC avaient entrepris des activités de planification des contrats pour faciliter le traitement des contrats. Les dossiers contractuels étaient bien classés et complets. La CCSN disposait d’un régime adéquat de formation en matière de contrats et d’approvisionnement pour les responsables de projets et les autres responsables de l’approvisionnement.

La vérification a permis de constater qu’il existait des contrôles d’approvisionnement au niveau opérationnel, comme le Formulaire de demande de contrat (FDC), les listes de contrôle des contrats et le journal de passation de marchés, qui n’étaient pas utilisés de façon uniforme ou n’étaient pas destinés à servir de documentation pour les contrôles opérationnels officiels. Il y avait un risque que l’utilisation incohérente et la nature informelle de certains contrôles ne permettent pas à la direction d’atténuer adéquatement les risques liés à la passation de marchés.

1.2 Surveillance

La vérification a permis de constater que des processus de surveillance des contrats étaient en place. La CCSN a élaboré plusieurs approches fondées sur le risque pour surveiller les contrats afin d’assurer l’équité dans la sélection des fournisseurs, y compris un cadre de gestion des risques contractuels et un comité d’examen des contrats (CEC).

Toutefois, la vérification a permis de constater que les SGC n’ont pas saisi et n’ont pas été en mesure de fournir efficacement l’information relative aux contrats. La surveillance plus rapide et plus fréquente et les possibilités d’amélioration continue ont été limitées par la nature manuelle et inefficace de la compilation des rapports. Une analyse coûts-avantages officielle d’une application logicielle d’achat n’avait pas été entreprise.

La vérification a permis de constater que les types et la nature des risques liés à la passation de marchés et à l’approvisionnement n’étaient pas identifiés de façon uniforme.

La vérification a permis de constater que le CEC avait un mandat d’examiner les évaluations ou les rapports de vérification, les conclusions ou les recommandations associées à l’approvisionnement et à la passation de marché de la CCSN. Toutefois, le CEC n’a pas examiné les états financiers vérifiés pour déterminer si les rapports de vérification respectifs contenaient des observations, des constatations ou des recommandations liées à la passation de marchés, comme les articles 32, 33 et 34 de la LGFP, les passifs éventuels, etc.

La vérification a également révélé certaines lacunes dans la conception du processus d’examen par les pairs. De plus, la vérification a permis de constater que les SGC ne disposaient pas d’un processus documenté pour identifier et transmettre les différends contractuels potentiels et les cas de non-conformité à la haute direction ou pour obtenir des conseils du CEC. Il y avait un risque que l’environnement de contrôle et les principaux processus de passation de marchés ne fassent pas l’objet d’une surveillance adéquate, comme l’exige l’article 5.1.1 de la Politique sur les marchés du Secrétariat du Conseil du Trésor (SCT).

2.1 – Attribution des contrats

La vérification a permis de constater que des processus et des contrôles documentés étaient en place pour attribuer des contrats concurrentiels et non concurrentiels et qu’ils étaient conçus pour assurer la conformité à la politique et à la réglementation. Cela comprenait des conseils et des outils à l’intention des agents des SGC, des responsables de projets et des évaluateurs de soumissions pour le processus de soumission ainsi que la sélection de l’instrument de passation de marchés approprié. La vérification a permis de constater que la structure organisationnelle des SGC était propice à la prise en compte des risques et des éléments de preuve indiquant que les agents de l’administration des contrats avaient augmenté les achats à risque plus élevé.

Toutefois, la vérification a permis de constater que des améliorations s’imposaient aux contrôles qui fournissaient l’assurance de la conformité aux directives et aux politiques relatives aux entrevues pendant le processus d’appel d’offres. Il y avait un risque accru que le processus d’appel d’offres ne résiste pas à l’examen public aux termes de la communication équitable et transparente de toute l’information à tous les soumissionnaires, et il n’était pas conforme à la Politique sur les marchés du SCT ou aux directives de la CCSN en matière de passation de marchés.

La vérification a permis de constater qu’il y avait un volume élevé de marchés à fournisseur unique (avec une limite de 25 000 $). La vérification a permis de constater qu’au cours de la période visée par la vérification, 33 contrats de 24 800 $ à 25 200 $ ont été mis en place. Le recours aux marchés à fournisseur unique a accru le risque que le travail ne soit pas suffisamment financé ou planifié et qu’il ne résiste pas à l’examen minutieux du public, à savoir que le processus de passation de marchés était équitable et transparent.

La vérification a permis de constater, dans les dossiers contractuels examinés, qu’il n’y avait aucune preuve que les SGC avaient analysé le prix du contrat pour justifier le prix, comme l’exige l’article 10 de la Politique sur les marchés du SCT. La vérification a permis de noter deux contrats avec un fournisseur d’une valeur de 311 900 $ US, dont le taux quotidien était d’environ 13 000 $ US. Il y a un risque que les contrôles de la CCSN n’aient pas été efficaces pour s’assurer que le prix des contrats était conforme à la politique.

La vérification a permis de constater qu’il n’y avait pas de documentation indiquant quels contrats étaient jugés à risque plus élevé, les problèmes potentiels de passation de marchés, la voie pour remonter la hiérarchie et la base sur laquelle les problèmes, s’il y a lieu, ont été réglés. Il y a un risque que la direction n’ait pas cerné, géré, transmis aux échelons supérieurs et réglé efficacement les contrats à risque plus élevé.

2.2 – Administration des contrats

La vérification a permis de constater que des processus et des contrôles d’administration des contrats étaient en place pour assurer la conformité aux politiques et aux règlements. La CCSN avait des directives et des processus à l’intention des agents des contrats, des responsables de projets et des autres responsables de l’approvisionnement. Il y avait une assurance raisonnable que les contrôles relatifs à la justification et à l’approbation des contrats et des modifications étaient efficaces. La vérification a permis de constater que les SGC avaient des directives et des processus à l’intention des agents des SGC et des responsables de projets concernant les exigences en matière de sécurité et qu’il y avait une assurance raisonnable que les habilitations de sécurité étaient en place avant l’attribution des contrats.

Toutefois, la vérification a révélé que l’évaluation documentée de la relation employeur-employé n’était pas adéquate. L’absence d’une évaluation documentée des relations employeur-employé avec les entrepreneurs n’a pas fourni l’assurance que la CCSN se conformait aux politiques.

La vérification a permis de constater que la CCSN n’avait pas de processus pour définir et gérer les attentes et les échéanciers liés à l’évaluation et à la résolution des conflits d’intérêts potentiels. La vérification a permis de constater qu’il n’y avait aucune preuve indiquant que les SGC transmettaient toujours aux niveaux appropriés de la haute direction les contrats avec les fournisseurs qui présentaient des problèmes de conflit d’intérêts. La vérification a également permis de constater que les SGC ne disposaient pas d’un processus permettant d’identifier les titulaires de permis afin d’évaluer les conflits d’intérêts potentiels en matière de passation de marchés. De plus, la vérification a permis de trouver des possibilités d’améliorer le processus de consultation avec le Bureau de l’éthique de la CCSN et de constater que la CCSN avait tiré des conclusions incohérentes concernant les conflits d’intérêts à l’appui des décisions en matière de passation de marchés. Il y avait un risque que les processus et les contrôles de gestion des conflits d’intérêts en matière de passation de marchés n’assurent pas la conformité à la Politique sur les marchés de la CCSN, ainsi qu’à la Politique sur les marchés et au Règlement sur les contrats du gouvernement du SCT. Il y avait aussi un risque que l’évaluation des conflits d’intérêts en matière de passation de marchés ne résiste pas à l’examen public de l’équité dans les processus d’approvisionnement.

3.1 – Délégation de pouvoirs financiers

La délégation de pouvoirs en vertu de l’article 32 de la LGFP, lié à l’engagement de fonds, de l’article 33, lié au pouvoir de dépenser et de l’article 34, lié à l’attestation des produits livrables du contrat, a été documentée de façon appropriée et exercée de façon appropriée et en temps opportun. On a eu l’occasion d’apporter des clarifications à l’approbation des options contractuelles dans la délégation des pouvoirs de signer des documents financiers et dans les lignes directrices à l’intention des agents de l’administration des contrats, des responsables de projets et des autres responsables de l’approvisionnement.

Conclusion générale

La vérification a permis de constater que la CCSN a en place des processus et des contrôles de passation de marchés conçus pour assurer la conformité aux politiques, aux lignes directrices, aux directives et aux procédures approuvées en matière de passation de marchés et d’approvisionnement, ainsi qu’aux lois, aux lignes directrices et aux directives connexes.

La vérification a permis de identifier des possibilités d’amélioration dans les domaines de la gouvernance, particulièrement en ce qui a trait aux processus de gestion et de surveillance des contrats, ainsi que des améliorations dans les processus d’attribution et d’administration des contrats. Cela comprenait notamment d’améliorer l’environnement de contrôle en documentant les contrôles existants et en assurant leur application uniforme, d’évaluer les avantages d’une application logicielle propre à la passation de marchés et à l’approvisionnement, de clarifier et d’améliorer la conception de certains de ses processus existants en ce qui concerne le choix d’un mécanisme de passation de marchés, la gestion des risques et la transmission des contrats à risque élevé à un échelon supérieur ainsi que les fournisseurs qui présentent un conflit d’intérêts potentiel.

Les constatations de la vérification ont été communiquées à la direction de la Direction des finances et de l’administration (DFA) et, si on y donne suite, elles aideront à fournir une assurance raisonnable que les activités d’approvisionnement et de passation de marchés sont en place et fonctionnent comme prévu pour assurer la conformité aux politiques, aux lignes directrices, aux directives, aux activités et aux procédures en matière de passation de marchés et d’approvisionnement, ainsi qu’à toute autre loi, ligne directrice ou directive connexe. De plus amples renseignements figurent à l’annexe E.

L’équipe de la vérification tient à remercier la direction et le personnel de leur soutien durant la réalisation de la présente vérification.

Énoncé de conformité

La vérification visée par le présent rapport a été mené conformément aux Normes relatives à la vérification interne au sein du gouvernement du Canada, comme en font foi les résultats du programme d’assurance et d’amélioration de la qualité du Bureau de la vérification et de l’éthique.

Introduction

1.1. Contexte

Les activités de passation de marchés et d’approvisionnement aident la CCSN à atteindre ses objectifs et font l’objet d’un examen continu dans l’ensemble du gouvernement du Canada. La CCSN est désignée comme un établissement public aux fins de la Loi sur la gestion des finances publiques (LGFP)Footnote 1. Par conséquent, les activités d’approvisionnement et de passation de marchés de la CCSN doivent être menées conformément aux règlements gouvernementaux, aux politiques et aux directives des organismes centraux et aux accords commerciaux applicables. Un des défis importants du gouvernement fédéral consiste à établir des politiques et des pratiques en matière de contrats et d’approvisionnement dont la flexibilité permet de répondre aux besoins organisationnels tout en assurant l’équité, l’ouverture et la transparence des processus.

La Division de la comptabilité, des rapports financiers et des contrats s’est vu attribuer la responsabilité de la passation de marchés et de l’approvisionnement, la responsabilité opérationnelle étant confiée à l’unité des SGC en qualité d’autorité contractante de la CCSN. La Division de la comptabilité, des rapports financiers et des contrats relève fonctionnellement de la DGSG. Ces responsabilités comprennent la création de stratégies de passation de marchés, l’élaboration d’outils (comme des formations et des lignes directrices pour les gestionnaires de programmes) ainsi que la gestion et le traitement de tous les contrats et commandes d’achat de la CCSN.

La passation de marchés et l’approvisionnement sont un domaine très important et très visible au sein du gouvernement fédéral. La vérification de l’approvisionnement et de la passation de marchés de la CCSN fournit l’assurance au président, aux membres du CMV et à la haute direction que les contrôles de gestion fonctionnent efficacement et assurent une saine gestion ainsi que la conformité aux politiques, aux lignes directrices et aux procédures relatives à l’approvisionnement et à la passation de marchés.

La CCSN a mis en place une version actualisée de la Politique sur les marchés au 1er avril 2016 dans le cadre d’initiatives cycliques de renouvellement des politiques à l’échelle du gouvernement du Canada. En octobre 2016, six mois après la fin de la période de portée de la vérification du 31 mars 2016, la CCSN a également élaboré et publié un Manuel sur l’approvisionnement et la passation de marchés, afin d’informer les clients des risques et des facteurs à prendre en considération dans le cadre de la passation de marchés de biens et de services.

1.2. Autorité

La vérification des marchés et de l’approvisionnement faisait partie du PVFR approuvé par la CCSN pour les années 2016-2017 à 2018-2019.

1.3. Objectif, portée et méthodologie de la vérification

L’objectif de la vérification était de fournir une assurance raisonnable que des contrôles de gestion relatifs aux activités de passation de marchés et d’approvisionnement étaient en place et fonctionnaient comme prévu pour assurer la conformité aux politiques, aux lignes directrices, aux directives et aux procédures approuvées en matière de passation de marchés et d’approvisionnement, et à toute autre loi, ligne directrice ou directive connexe (p. ex. le Code de valeurs et d’éthique, la Politique sur les conflits d’intérêts et l’après-mandat, etc.).

La vérification comprenait un examen des contrôles de gestion de la passation de marchés et de l’approvisionnement en place imposés à la fonction de passation de marchés et d’approvisionnement qui aident à assurer la conformité aux politiques, aux lignes directrices, aux directives, aux activités et aux procédures approuvées en matière de passation de marchés et d’approvisionnement. Lors de la réunion du CMV du 21 novembre 2016, on a décidé d’aborder ultérieurement les activités de passation de marchés et d’approvisionnement qui ne sont pas régies par la Politique sur les marchés de la CCSN. Les activités de passation de marchés et d’approvisionnement qui ne sont pas régies par la Politique sur les marchés de la CCSN comprennent l’acquisition de services juridiques, les protocoles d’entente, les ententes sur les niveaux de service et les ententes contractuelles avec les organismes de service et les organismes gouvernementaux.

Aux fins de la présente vérification, la passation de marchés et l’approvisionnement étaient généralement définis comme le processus suivi pour acquérir des biens et des services qui n’ont pas été acquis au moyen d’autres processus opérationnels, comme les cartes d’achat, les voyages et l’hébergement, les ressources humaines et les subventions et contributions.

La vérification a tenu compte des intrants de l’équipe de direction et des produits livrables en matière de passation de marchés et d’approvisionnement dans la mesure où ils ont éclairé les processus et les contrôles en matière de passation de marchés et d’approvisionnement. La déclaration financière et les aspects administratifs du processus d’affaires allant de l’approvisionnement aux paiements n’entraient pas dans la portée de la vérification.

La vérification a porté sur les activités de passation de marchés et d’approvisionnement réalisées entre le 1er avril 2014 et le 31 mars 2016. Au cours de cette période, la CCSN a émis environ 900 contrats d’une valeur estimative de 27,1 millions de dollars et environ 600 modifications d’une valeur cumulative estimative de 10,3 millions de dollars.

La méthodologie de la vérification comprenait ce qui suit :

- l’examen des processus, des politiques, des normes et des lignes directrices de la CCSN en matière de passation de marchés et d’approvisionnement au cours de la période de portée de la vérification

- des entrevues avec des personnes prédéterminés de la DGSG, principalement au sein de la Division de la comptabilité, des rapports financiers et des contrats et des SGC, et d’autres parties intéressées de la CCSN en leur qualité de chargé de projet et d’évaluateur de soumissions (voir la liste des personnes interviewées à l’annexe D)

- l’examen des dossiers contractuels sur la base d’un échantillon pour trouver des preuves à l’appui de la conformité en matière de passation de marchés et d’approvisionnement

- l’examen des documents à l’appui des activités de passation de marchés

- l’analyse des données sur les marchés et l’approvisionnement

- l’évaluation de l’efficacité et de l’adéquation des processus et des contrôles internes liés aux activités de passation de marchés et d’approvisionnement

1.4. Analyse des risques et de la fraude, des secteurs d’intérêt et des critères de vérification

Durant la phase de planification de la vérification, une analyse a été réalisée pour identifier les risques de fraude potentielle ou d’actions inappropriées dans le domaine de la passation de marchés et de l’approvisionnement, ainsi que pour évaluer et prioriser leur pertinence en fonction des objectifs de la vérification. Les risques ont été identifiés au moyen d’un examen de la documentation et des données d’approvisionnement pertinentes, et au moyen d’entrevues. Les secteurs d’intérêt à étudier ont été déterminés pendant la vérification. L’annexe A contient une liste des secteurs d’intérêt et des critères de vérification connexes retenus.

1.5. Méthodologie d’échantillonnage des dossiers

On s’attendait à ce que la direction prenne note des cas où les politiques, les lignes directrices, les directives, les activités et les procédures n’ont pas été suivies et qu’il y ait suffisamment de contexte, ainsi que les approbations appropriées. La direction a affirmé que les processus et les contrôles en matière de passation de marchés et d’approvisionnement ont été appliqués de façon uniforme tout au long de la période visée par la vérification. Sur la base de cette affirmation, l’équipe de vérification a examiné les dossiers contractuels à partir d’un échantillon. Une approche statistique fondée sur les risques a été utilisée pour sélectionner les dossiers à examiner de manière à ce que les observations de l’échantillon puissent être projetées sur l’ensemble des types de contrats à partir desquels l’échantillon a été tiré.

Les SGC ont fourni une feuille de calcul Excel (le journal de passation de marchés) comme source pour les contrats de la CCSN. Le journal de passation de marchés contenait 1 728 dossiers individuels de contrats et de modifications faisant partie de la portée de la vérification. Les données contractuelles ont été analysées afin d’établir un ensemble de dossiers pour chaque procédure de vérification pertinente. Par exemple, toutes les modifications ont été identifiées comme un ensemble unique à partir duquel un échantillon pourrait être prélevé et auquel les procédures de vérification associées aux modifications pourraient être appliquées. Cette analyse a donné lieu à huit ensembles de documents.

Une approche statistique fondée sur le risque a été utilisée pour définir un certain nombre d’échantillons pour chaque ensemble de documents. Cette approche a donné lieu à un échantillon de 244 documents liés à 166 dossiers contractuels. L’annexe B présente et explique le lien entre le nombre de documents sur la passation de marchés pendant la période de la vérification et le nombre de documents échantillonnés pour l’examen des dossiers.

1.6. Conformité aux normes professionnelles

La vérification visée par le présent rapport a été menée conformément aux Normes relatives à la vérification interne au sein du gouvernement du Canada, comme en font foi les résultats du programme d’assurance et d’amélioration de la qualité du Bureau de la vérification et de l’éthique.

Observations et recommandations découlant de la vérification

Toutes les observations et constatations de la vérification ont trait aux activités de passation de marchés et d’approvisionnement qui font partie de la portée de la vérification visant la période entre le 1er avril 2014 et le 31 mars 2016.

Secteur d’intérêt 1 – La gouvernance

La surveillance de la passation de marchés et de l’approvisionnement fournit une assurance raisonnable du fonctionnement et du contrôle de la fonction de passation de marchés et d’approvisionnement.

Critère de vérification 1.1 – Gestion des contrats : La gestion de la fonction de passation de marchés et d’approvisionnement est conçue pour atténuer les risques liés à la passation de marchés.

La vérification a permis de constater que les SGC collaboraient avec la collectivité des marchés du gouvernement fédéral pour se tenir au courant des changements et de l’évolution des questions liées à la passation de marchés et à l’approvisionnement. L’unité des SGC partageait des locaux avec sept membres du personnel à temps plein, y compris un seul gestionnaire, et relevait directement du directeur de la Division de la comptabilité, des rapports financiers et des contrats de la DGSG. Il était évident que cela créait un environnement qui facilitait la collaboration sur des questions potentielles et réduisait au minimum les risques liés à l’approvisionnement.

Critère de vérification 1.1.1 – Renouvellement de la politique : La Politique sur les marchés de la CCSN est conforme à la Politique sur les marchés et au Règlement sur les contrats du gouvernement du SCT.

La CCSN a créé sa propre politique sur les marchés afin de clarifier les rôles et responsabilités de la CCSN en ce qui a trait à la Politique sur les marchés du SCT. Il était évident que le contenu de la Politique sur les marchés de la CCSN ne remplacerait la Politique sur les marchés du SCT ni ne créerait de conflit avec celle-ci.La CCSN a également documenté les directives en matière de passation de marchés et d’approvisionnement disponibles à l’intention des agents de l’administration des contrats, des responsables de projets et d’autres responsables de l’approvisionnement.

La structure, les pratiques et l’approche des SGC au sein de la DGSG ont permis de répondre aux changements de politique et d’orientation en temps opportun.

Les directives ponctuelles et les changements communiqués par le SCT ont généralement eu une incidence sur les procédures des SGC (opérations quotidiennes) plutôt que sur la Politique sur les marchés de la CCSN. En décembre 2016, soit huit mois après la fin de la période de portée de la présente vérification, la CCSN a mis en place le processus relatif aux instruments de politique de la DGSG. Ce processus visait à établir une approche uniforme pour documenter et surveiller les instruments de politique de la DGSG tout au long de leur cycle de vie, y compris la passation de marchés et l’approvisionnement.

Critère de vérification 1.1.2 – Planification contractuelle : Examiner les efforts de planification des SGC avec la direction et la mesure dans laquelle un processus géré atténue les risques liés à la passation de marchés et à l’approvisionnement.

La vérification a permis de constater que les SGC avaient entrepris des activités de planification des contrats afin de faciliter les choses relativement au volume, au type, au calendrier et au traitement des contrats et d’améliorer la communication avec les clients. Les SGC ont amorcé un processus de planification au cours du troisième trimestre de 2015, en tenant des réunions trimestrielles avec les directeurs, les conseillers financiers et les responsables de projets.

Critère de vérification 1.1.3 – Documentation des dossiers contractuels : La direction prend les mesures appropriées pour s’assurer que tous les documents contractuels sont adéquats, conformément aux exigences stratégiques.

La vérification a permis de constater que les processus et les contrôles de passation de marchés ont été conçus pour atténuer les risques liés à la passation de marchés. Les dossiers contractuels étaient bien organisés, complets et conformes aux exigences documentaires de la liste de contrôle de chaque dossier. Les processus et contrôles d’approvisionnement et de passation de marchés étaient de nature manuelle (utilisation de documents numérisés, copie papier, Microsoft Word et Excel, pdf, eDocs).

Les processus et les contrôles de passation de marchés des SGC étaient consignés dans les lignes directrices mises à la disposition des agents de l’administration des contrats, des responsables de projets et des autres responsables de l’approvisionnement. La CCSN a également élaboré et publié le Manuel sur l’approvisionnement et la passation de marchés en octobre 2016, six mois après la fin de la période de portée de la présente vérification. Ce manuel avait pour but d’informer les clients des risques et des facteurs à prendre en considération dans le cadre de la passation de marchés de biens et de services.

Les contrôles obligatoires documentés des SGC se limitaient à l’obtention de l’approbation de l’engagement de fonds en vertu de l’article 32 de la LGFP et à l’approbation des contrats en fonction de la délégation des pouvoirs. La vérification a permis de constater l’existence de contrôles d’approvisionnement au niveau opérationnel, par exemple :

- Formulaire d’examen des contrats (FEC) — Les FEC ont été utilisés pour documenter l’approbation des engagements en vertu de l’article 32 de la LGFP. Les FEC n’ont pas été utilisés de façon uniforme. La vérification a permis de constater que les FEC n’ont pas été utilisés pour 4 des 30 dossiers (13 %) échantillonnés; l’approbation de l’engagement en vertu de l’article 32 de la LGFP s’est faite par courriel. Deux d’entre eux avaient trait à un contrat d’une valeur supérieure à 25 000 $.

- Listes de contrôle des contrats – Des listes de contrôle ont été utilisées pour gérer le processus d’approvisionnement. Une liste de contrôle a été observée sur chaque dossier contractuel échantillonné, et chaque liste de contrôle observée a été adaptée au mécanisme contractuel utilisé pour le contrat. La vérification a permis de constater que la direction des SGC n’avait pas l’intention de se fier aux listes de contrôle à titre de documentation du contrôle opérationnel officiel.

- Journal de passation de marchés – Le journal de passation de marchés était un outil de gestion utilisé à l’appui de la production de rapports et de la surveillance internes. Le journal de passation de marchés a été généré à partir de l’information saisie dans le système financier officiel. Les SGC ont utilisé le journal de passation de marchés pour suivre l’attribution des dossiers contractuels et les dates de fin de contrat. La vérification a permis de constater que la direction des SGC n’avait pas l’intention de se fier au journal de passation de marchés à titre de documentation des contrôles opérationnels officiels. La vérification a conclu qu’il y avait une assurance raisonnable que le journal de passation de marchés était complet et exact aux fins de l’échantillonnage de la vérification (voir 1.5 Méthodologie d’échantillonnage des dossiers).

Il y avait possibilité d’accroître la capacité de la direction de surveiller la pertinence des contrôles, conformément aux exigences de surveillance de l’article 5.1.1 de la Politique sur les marchés du SCT, en clarifiant et en officialisant la documentation et les attentes à l’égard des contrôles opérationnels.

Critère de vérification 1.1.4 — Formation sur les contrats : La direction s’assure que la formation de chaque chargé de projet est adéquate.

La vérification a permis de constater que la CCSN disposait d’un régime adéquat de formation en matière de contrats et d’approvisionnement pour les responsables de projets et les autres responsables de l’approvisionnement. Du matériel de formation exhaustif a été fourni sur la passation de marchés et la délégation de pouvoirs. Le matériel était facilement accessible et fournissait des informations détaillées sur les attentes et les explications.

Un processus géré a été mis en place pour s’assurer que la formation obligatoire liée aux contrats a été achevée avec succès. Les SGC ont ciblé les responsables de projets qui devaient assumer un plus grand volume de contrats.

Les responsables de projets et les évaluateurs de soumissions étaient à l’aise avec les SGC en tant que ressource pour poser des questions et demander des éclaircissements sur les processus et les enjeux relatifs à la passation de marchés.

Résumé du critère de vérification 1.1

La vérification a permis de constater que les processus de planification contractuelle, de documentation et de formation étaient conçus pour atténuer les risques contractuels. Toutefois, il était possible d’améliorer l’environnement de contrôle en clarifiant et en officialisant la documentation et les attentes relatives aux contrôles opérationnels tels que le Formulaire de demande de contrat, les listes de contrôle des contrats et le journal de passation de marchés.

Recommandation 1

Il est recommandé que le directeur général de la Direction des finances et de l’administration prenne les mesures appropriées pour s’assurer que des contrôles sont conçus pour atténuer les risques contractuels en examinant et en documentant les contrôles officiels au niveau opérationnel, y compris les attentes quant à la façon dont les contrôles doivent être effectués et la façon dont les preuves des contrôles doivent être documentées et appliquées de façon uniforme. Les contrôles devraient être conçus de manière à assurer la conformité à la politique et à l’orientation en matière de passation de marchés, en mettant l’accent sur les secteurs de passation de marchés que la direction considère comme présentant un risque plus élevé.

Réponse de la direction et plan d’action

Accepté – Pour s’assurer que les contrôles de la CCSN en matière de passation de marchés sont efficaces, le directeur général de la Direction des finances et de l’administration examinera la politique, l’orientation et les contrôles opérationnels relatifs à la passation de marchés afin de clarifier et d’officialiser les attentes en matière de documentation et d’exécution, en mettant l’accent sur les secteurs de passation de marchés que la direction juge à risque plus élevé. Date d’achèvement prévue : Février 2019

Critère de vérification 1.2 – Surveillance : La Division de la comptabilité, des rapports financiers et des contrats et le CEC ont mis en place des processus adéquats pour surveiller les principaux processus de passation de marchés.

La vérification a évalué les processus de surveillance de la direction et a permis de constater que le dépôt de données sur les marchés de la CCSN était une application logicielle financière qui n’était pas destinée à faciliter la surveillance de la fonction de passation de marchés et qui ne facilitait pas l’efficience ni l’efficacité de la surveillance de la fonction de passation de marchés. La CCSN n’avait pas d’application logicielle propre à la passation de marchés et à l’approvisionnement. Les SGC n’ont pas saisi et n’ont pas été en mesure de fournir efficacement l’information relative aux contrats, notamment une liste des contrats par mécanisme d’approvisionnement (p. ex. PAC), une liste de tous les contrats renvoyés au responsable de l’éthique du Bureau de l’éthique de la CCSN pour examen des conflits d’intérêts, ou un rapprochement des contrats avec les données de base afin d’en assurer l’intégralité.

La surveillance plus rapide et plus fréquente et les possibilités d’amélioration continue ont été limitées par la nature manuelle et l’inefficacité de la compilation des rapports. La direction a indiqué qu’il faudrait investir dans la technologie pour améliorer l’efficacité de la passation de marchés au-delà des capacités actuelles; toutefois, une analyse coûts-avantages officielle d’une application logicielle d’approvisionnement n’a pas été entreprise.

Il y avait possibilité d’accroître la capacité de la direction à surveiller la pertinence des contrôles, conformément aux exigences de surveillance de l’article 5.1.1 de la Politique sur les marchés du SCT, en évaluant l’avantage d’une application logicielle propre à la gestion, à la surveillance et à la production de rapports sur les besoins en matière de passation de marchés et d’approvisionnement.

Critère de vérification 1.2.1 – Équité dans la sélection des fournisseurs (contrats prescrits, favoritisme, répétition) : Les contrats attribués au fil du temps sont surveillés afin d’assurer l’équité du processus d’évaluation et d’atténuer le risque de contrats répétitifs avec le même fournisseur; le processus d’évaluation est réévalué périodiquement, au besoin.

La vérification a permis de constater que la CCSN avait plusieurs approches fondées sur le risque pour surveiller les contrats afin d’assurer l’équité, y compris un cadre de gestion des risques contractuels et un CEC.

Cadre de gestion des risques contractuels

Les SGC avaient un cadre documenté de gestion du risque contractuel axé sur les risques opérationnels. L’objectif du cadre de gestion du risque était de fournir l’assurance que la CCSN s’est conformée à la politique gouvernementale et qu’elle a géré les risques liés au processus d’approvisionnement et de passation de marchés. Le cadre de gestion des risques contractuels comprenait une évaluation du risque pour des activités d’approvisionnement, ainsi que des contrôles et des attentes en matière de recours hiérarchique pour chacune des sous-activités d’approvisionnement cernées dans le cadre de gestion des risques contractuels.

Toutefois, la vérification a permis de constater qu’il était possible d’améliorer l’environnement de contrôle en assurant l’uniformité du traitement des risques liés à la passation de marchés. Les types et la nature des risques identifiés dans le cadre de gestion des risques contractuels n’étaient pas conformes aux risques traités dans l’orientation sur la passation de marchés et ne correspondaient pas aux risques surveillés par l’équipe de direction de la Direction des finances et de l’administration, comme suit :

- Il était évident que les SGC surveillaient les contrats sur la base des informations demandées par le CEC. La vérification n’a pas trouvé d’éléments probants indiquant que les SGC surveillaient les contrats afin d’évaluer les risques figurant dans le cadre de gestion des risques contractuels.

- Les SGC ont fourni à la direction de l’orientation sur les « processus contractuels inacceptables » et d’autres conseils qui n’ont pas été évalués dans le cadre documenté de gestion du risque contractuel, y compris :

- la passation de contrats avec les titulaires de permis

- la confidentialité des renseignements

- la protection des renseignements

- l’embauchage obligatoire

- Le cadre de gestion des risques contractuels et l’orientation documentés des SGC n’ont pas réussi à traiter les risques associés aux états financiers vérifiés, comme les articles 32, 33 et 34 de la LGFP, les passifs éventuels, etc. Le directeur de la Division de la comptabilité, des rapports financiers et des contrats devait assurer la surveillance de la responsabilité des SGC à l’égard des états financiers vérifiés, y compris les rapports externes, et la surveillance de la Section des contrôles internes et des politiques, le groupe chargé de vérifier l’efficacité des contrôles internes liés aux états financiers vérifiés.

Comité d’examen des contrats

La vérification a permis de constater qu’un CEC était en place avec un mandat clair, y compris des rôles et des responsabilités. Le rôle du CEC était de fournir des conseils sur les contrats après leur mise en place. Le CEC a surveillé les tendances des contrats au cours de la période visée par la vérification et a examiné les questions soulevées par la direction des SGC. Les membres du CEC ont indiqué qu’ils étaient satisfaits de la transparence et de la réactivité des SGC. Le CEC a fait rapport au Comité de gestion sur les risques contractuels qui revêtent de l’importance pour le CEC.

La vérification a permis de constater que le CEC avait un mandat d’examiner les évaluations ou les rapports de vérification ainsi que les conclusions ou les recommandations associées à l’approvisionnement et à la passation de marchés de la CCSN. Toutefois, le CEC n’a pas examiné les états financiers vérifiés pour déterminer si les rapports de vérification respectifs contenaient des observations, des constatations ou des recommandations liées à la passation de marchés, comme les articles 32, 33 et 34 de la LGFP, les passifs éventuels, etc.

Le CEC n’a pas tenu compte des travaux de la Section des contrôles internes et des politiques, particulièrement en ce qui concerne les vérifications liées aux états financiers et plus particulièrement aux articles 32, 33 et 34 de la LGFP. Le mandat approuvé exigeait que le CEC examine « les évaluations ou les rapports de vérification, les constatations ou les recommandations relatives à l’approvisionnement et à la passation de marchés de la CCSN... ». La délégation des pouvoirs financiers n’a pas fait l’objet de discussions importantes dans les procès-verbaux des réunions du CEC, les listes des mesures de suivi et les rapports.

Processus d’examen par les pairs

Un processus officiel d’examen par les pairs a été amorcé après la période de la portée de la vérification. On a eu l’occasion de documenter l’orientation et les procédures pour le processus d’examen par les pairs afin d’atténuer les risques contractuels. Certaines lacunes ont été relevées dans la conception du processus d’examen par les pairs :

- La portée de l’examen par les pairs comprenait « tout achat jugé sensible et justifiant un examen plus approfondi des risques. » La définition des contrats sensibles et à haut risque n’était pas claire. Aucune directive n’a été fournie sur la façon dont une décision serait prise, ou par qui.

- Aucune directive n’a été fournie sur les procédures d’examen par les pairs ou sur la façon de documenter l’examen par les pairs.

Résumé du critère de vérification 1.2.1

La vérification a permis de constater que le CEC a cerné et géré les risques liés à la passation de marchés et à l’approvisionnement et que le CEC a fourni une surveillance et des conseils efficaces sur l’équité de la sélection des fournisseurs. Il y avait possibilité d’améliorer les processus et les activités de surveillance pour s’assurer qu’ils étaient conformes aux risques identifiés et signalés par la direction.

La vérification a révélé que le CEC avait le mandat d’examiner les évaluations ou les rapports de vérification ainsi que les constatations ou les recommandations liées à l’approvisionnement et à la passation de marchés de la CCSN; toutefois, le CEC n’a pas examiné les états financiers vérifiés pour déterminer si les rapports de vérification respectifs contenaient des observations, des constatations ou des recommandations liées à la passation de marchés, comme les articles 32, 33 et 34 de la LGFP, les passifs éventuels, etc.

Il y avait une possibilité de documenter l’orientation et les procédures pour le processus d’examen par les pairs afin d’atténuer les risques contractuels. Il y avait également la possibilité d’inclure les travaux du CEC en tant que contrôle au niveau de l’entité sur les SGC dans le cadre de contrôle financier de la CCSN.

Critère de vérification 1.2.2 – Normes de service : Le rendement est évalué par rapport aux normes, il y a un processus de suivi des contrats individuels et les normes sont réévaluées périodiquement.

Les normes de service pour les contrats ont été élaborées après la période de vérification et approuvées par le Comité de gestion.

Pour la période visée par la vérification, il n’y avait pas de processus pratique pour surveiller le rendement de façon continue. La surveillance du rendement était limitée par la nature manuelle et l’inefficacité de la compilation des rapports. Le Comité de gestion n’a pas exigé que les SGC fassent rapport sur le rendement des normes de service au cours de la période visée par la vérification. Après la période d’étendue de la vérification, les SGC devaient faire rapport au Comité de gestion sur une base annuelle.

Critère de vérification 1.2.3 – Différends contractuels et non-conformité : Il existe des preuves qu’un processus documenté est à la disposition du chargé de projet ou du fournisseur pour faire remonter, signaler et résoudre les différends contractuels et les cas de non-conformité interne et externe.

Les responsables de projets et les fournisseurs disposaient d’un processus documenté pour transmettre à un échelon supérieur, signaler et résoudre les différends contractuels et les cas de non-conformité.

Le cadre de gestion des risques contractuels a permis aux gestionnaires de la Direction des finances et de l’administration de transmettre les dossiers de passation de marchés au CEC pour examen ou contestation, bien qu’il n’y ait aucune exigence. Il était évident que le CEC demandait des renseignements supplémentaires aux SGC et recommandait des changements de processus en réponse à des problèmes potentiels. La vérification a permis de constater que la direction des SGC a informé le CEC de différends particuliers entre entrepreneurs, qui étaient minimes au cours de la période visée par la vérification.

La vérification a permis de constater que les SGC ne disposaient pas d’un processus documenté pour identifier et transmettre les différends contractuels potentiels et les cas de non-conformité à la haute direction ou pour obtenir des conseils du CEC. La vérification a permis de identifier des problèmes potentiels qui n’ont pas été soulevés auprès du CEC, y compris, mais sans s’y limiter :

- les conflits d’intérêts potentiels avec d’anciens fonctionnaires recevant une pension en vertu de la Loi sur la pension de la fonction publique (LPFP)

- les conflits d’intérêts potentiels avec les titulaires de permis

La surveillance et les conseils efficaces du CEC se limitaient à l’information fournie par les SGC conformément au mandat du CEC.

Résumé du critère de vérification 1.2

La vérification a permis de constater que les processus et les pratiques en place comprenaient un CEC et un cadre de gestion des risques contractuels pour surveiller les principaux processus de passation de marchés. Toutefois, il y avait possibilité d’améliorer l’environnement de contrôle en s’assurant que les activités de surveillance étaient adéquates, conformément aux exigences de l’article 5.1.1 de la Politique sur les marchés du SCT, en évaluant le besoin d’un outil logiciel pour appuyer les besoins en matière de gestion, de surveillance et d’établissement de rapports relatifs à la passation de marchés et l’approvisionnement, et en améliorant le cadre de gestion des risques contractuels, la surveillance par le CEC, le processus d’examen par les pairs et le processus de transmission à des échelons supérieurs des marchés.

Recommandation 2

Il est recommandé que le directeur général de la Direction des finances et de l’administration prenne les mesures qui s’imposent pour :

- évaluer les avantages d’outils automatisés qui faciliteront la gestion, la surveillance et la production de rapports sur les besoins en matière de passation de marchés et d’approvisionnement

- évaluer le cadre de gestion des risques contractuels de la CCSN afin de s’assurer qu’il est conforme aux changements apportés aux politiques de passation de marchés et que les risques sont reflétés dans les processus de passation de marchés, les contrôles et l’orientation à l’intention des agents des SGC, des responsables de projets et des autres responsables de l’approvisionnement. L’évaluation devrait inclure les risques liés aux états financiers vérifiés dans le cadre de gestion des risques contractuels et indiquer si le CEC s’acquitte de son mandat qui consiste à examiner les évaluations, les rapports de vérification, les constatations et les recommandations liées à la passation de marchés et à l’approvisionnement, conformément au cadre de gestion des risques contractuels de la CCSN

- examiner, élaborer au besoin et documenter de l’orientation et des procédures pour le processus d’examen par les pairs afin d’atténuer les risques conformément au cadre de gestion des risques contractuels

- réviser, officialiser et communiquer à la haute direction un processus visant à identifier, à transmettre et à signaler à la haute direction les différends contractuels potentiels et les cas de non-conformité, et demander conseil au CEC.

Réponse de la direction et plan d’action

Accepté

Afin d’améliorer davantage l’environnement de surveillance des contrats de la CCSN, le directeur général de la Direction des finances et de l’administration :

- effectuera une analyse coûts-avantages d’une application logicielle dans la phase 2 du projet SAP

- évaluera le cadre de gestion des risques contractuels afin de s’assurer que l’orientation, les processus et les contrôles de gestion des risques sont appropriés, cohérents, intégrés et alignés sur les politiques de passation de marchés

- examinera, élaborera au besoin et documentera les procédures d’examen par les pairs

- révisera et officialisera le processus inclus dans le cadre de gestion des risques contractuels existant afin d’identifier, de transmettre à un échelon supérieur et de signaler les différends contractuels potentiels et les cas de non-conformité, en plus de communiquer le processus à la haute direction.

Date d’achèvement prévue : Février 2019

Secteur d’intérêt 2 – Conformité

Les processus opérationnels et les contrôles en matière de passation de marchés et d’approvisionnement fournissent une assurance raisonnable de la conformité à la Politique sur les marchés de la CCSN, à la Politique sur les marchés du SCT et au Règlement sur les contrats du gouvernement du SCT.

La CCSN avait de l’orientation à l’intention des agents et des clients des SGC pour évaluer et documenter les risques associés à la passation de marchés, y compris, mais sans s’y limiter :

- le processus d’appel d’offres et d’évaluation des soumissions

- le processus à fournisseur unique

- les modifications

- le fractionnement des marchés

- les relations employeur-employé

- les conflits d’intérêts

- les anciens fonctionnaires touchant une pension conformément à la Loi sur la pension de la fonction publique

- les exigences en matière de sécurité

Critère de vérification 2.1 – Attribution de contrats : Le processus d’attribution des contrats concurrentiels et des contrats non concurrentiels assure la conformité.

Critère de vérification 2.1.1 – Processus d’appel d’offres : Les contrats concurrentiels sont attribués en fonction des exigences de la politique de la CCSN en matière d’appels d’offres concurrentiels, y compris les évaluations indépendantes appropriées.

La vérification a permis de constater que la CCSN disposait d’orientation et d’outils documentés à l’intention des agents des SGC, des responsables de projets et des évaluateurs de soumissions, qui fournissaient des détails clairs et précis sur le processus d’appel d’offres, y compris les évaluations. L’orientation et les outils établissent des attentes claires pour protéger l’intégrité du processus d’appel d’offres, qui a commencé par l’élaboration, par la CCSN, d’une stratégie d’approvisionnement et comprenait l’élaboration d’exigences en matière d’approvisionnement et de critères de sélection des fournisseurs, la publication d’un document d’appel d’offres, la collecte et l’évaluation des soumissions, la sélection d’un soumissionnaire retenu et l’attribution d’un contrat.

La séparation des responsabilités entre les SGC et l’autorité de financement, le chargé de projet et les évaluateurs de soumissions était appropriée et gérée efficacement. Les responsables de projets et les évaluateurs de soumissions avaient une perspective positive des SGC en tant que ressource précieuse en termes de processus et de connaissances. La séparation des responsabilités était évidente et conforme à la Politique sur les marchés et aux directives de la CCSN.

La vérification a permis de constater, au cours de l’examen des dossiers, que la communication entre le chargé de projet et les soumissionnaires pendant le processus d’évaluation des soumissions n’était pas suffisamment transparente, particulièrement en ce qui concerne les entrevues avec les ressources des soumissionnaires. Les entrevues avec les ressources des soumissionnaires n’étaient pas consignées dans les dossiers contractuels échantillonnés. D’après les discussions avec la direction, pour certains contrats, le chargé de projet de la CCSN a mené des entrevues auprès des ressources des soumissionnaires au cours du processus d’évaluation des soumissions afin de valider la soumission. Les entrevues de vérification ont révélé que les SGC ont fourni des conseils incohérents au chargé de projet sur la question de savoir s’il était permis d’interviewer les ressources des soumissionnaires pendant la période d’évaluation des soumissions. Les agents des SGC n’ont joué aucun rôle dans les entrevues avec les soumissionnaires, contrairement à l’orientation des SGC selon laquelle les communications avec les soumissionnaires auraient dû être dirigées par l’autorité contractante au cours du processus d’évaluation des soumissions.

Les SGC n’ont pas fourni d’orientation détaillée sur les rôles, les responsabilités, les attentes et la documentation requise pour les entrevues des ressources au cours du processus d’évaluation des soumissions.

L’orientation des SGC à l’intention des gestionnaires et du personnel de la CCSN exigeaient que les soumissions soient toujours évaluées de façon équitable et transparente, en se fondant uniquement sur la méthodologie d’évaluation énoncée dans les documents d’appel d’offres et connue des soumissionnaires dès le début. De plus, l’orientation prévoyait que les documents relatifs à l’évaluation des soumissions devaient être conservés et versés au dossier d’approvisionnement et que l’autorité contractante était chargée de veiller à ce que la confidentialité des soumissions soit préservée.

La Politique sur les marchés du SCT prévoit ce qui suit :

- 4.2.15 Les ministères doivent veiller à ce que des mécanismes de gestion adéquats soient en place afin de protéger l’intégrité du processus de soumission.

- 5.2.2 Les autorités contractantes doivent veiller à ce que les dossiers de marchés contiennent tous les documents requis.

- 12.3.1 Les dossiers des achats doivent être établis et structurés de manière à faciliter la surveillance au moyen d’une piste de vérification exhaustive qui renferme des détails au sujet des marchés liés aux décisions et aux communications pertinentes, y compris l’identification des fonctionnaires et des autorités approuvant les marchés.

L’absence de documentation sur les entrevues avec les ressources des soumissionnaires a accru le risque que le processus d’appel d’offres ne résiste pas à l’examen public concernant la communication équitable et transparente de toute l’information à tous les soumissionnaires, et le processus n’était pas conforme à la Politique sur les marchés du SCT ni aux directives de la CCSN en matière de passation de marchés.

Au total, 4 des 18 dossiers (22 %) échantillonnés n’avaient pas d’Attestation sur l’acceptation des procédures d’évaluation, les conflits d’intérêts et la confidentialité. La direction des SGC a affirmé que l’absence d’une attestation documentée n’était pas une indication de l’existence d’un conflit d’intérêts. L’absence d’une attestation de conflit d’intérêts documentée n’était pas conforme à la Politique sur les marchés du SCT ou aux directives de la CCSN en matière de passation de marchés, et la direction et les parties intéressées n’ont pas reçu l’assurance adéquate qu’il n’y avait pas de conflit d’intérêts.

Critère de vérification 2.1.2 – Mécanisme contractuel : Le mécanisme contractuel (processus concurrentiel, y compris les préavis d’adjudication de contrat [PAC], processus non concurrentiel et offres à commandes) utilisé est conforme aux exigences de la politique et à la législation (p. ex. le Code de valeurs et d’éthique, la Politique sur les conflits d’intérêts et l’après-mandat, etc.), et chaque contrat comporte un énoncé des travaux adéquat qui est clair et dont les produits livrables sont clairement définis à l’appui des objectifs du contrat.

La vérification a permis de trouver sur le portail intranet des SGC une grande quantité d’information sur les contrats à la disposition des responsables du financement et des responsables de projets. Le portail comportait des liens vers de l’orientation et des outils sur la passation de marchés à l’intention des employés de la CCSN, et il était structuré de façon logique et facile à comprendre. Il y avait des conseils et des outils pour aider le chargé de projet à choisir un mécanisme de passation de marchés et soulignait l’importance d’élaborer un énoncé des travaux adéquat. Le portail contenait des liens vers des modèles et des exemples pour aider le chargé de projet à s’acquitter de ses responsabilités en matière de passation de marchés.

Principaux seuils de passation de marchés

Les procédures de vérification comprenaient l’analyse des données sur la passation de marchés dont les valeurs se situent autour des seuils clés de passation de marchés.

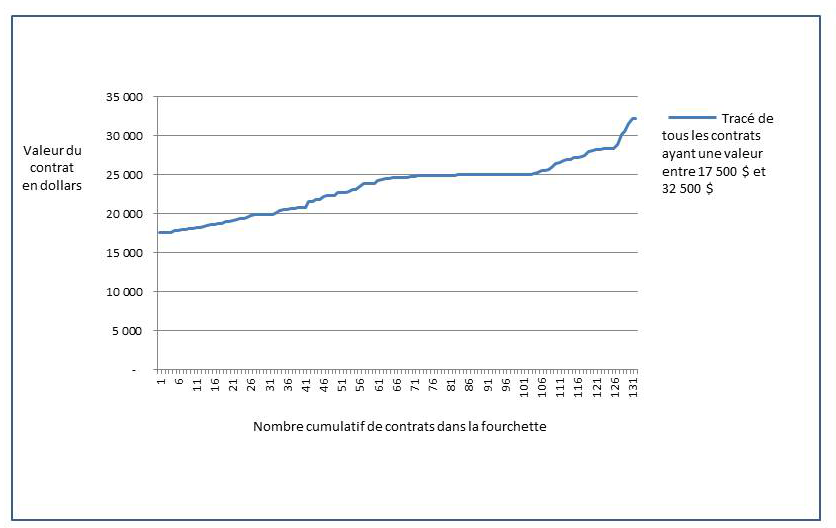

Une analyse des contrats de l’ordre de 10 000 $ à 50 000 $ a été effectuée, et la valeur de chaque contrat a été tracée. D’après les affirmations de la direction des SGC, on s’attendait à un plus grand nombre de contrats de faible valeur, avec une diminution du nombre de contrats à mesure que la valeur du contrat augmentait.

La vérification a permis d’observer une tendance qui n’était pas conforme à cette relation prévue, qui correspondait à la limite de 25 000 $ pour les marchés à fournisseur unique (voir l’annexe C). Une analyse plus poussée a révélé qu’il y avait 33 contrats d’une valeur comprise entre 24 800 $ et 25 200 $, dont 29 étaient évalués à entre 24 800 $ et 25 000 $. Le nombre prévu de contrats dans la fourchette de 24 800 $ à 25 200 $ était de quatre, selon l’hypothèse qu’il y aurait une répartition égale d’un plus grand nombre de contrats de faible valeur, avec une diminution du nombre de contrats à mesure que la valeur du contrat augmentait. L’orientation de la CCSN et la Politique sur les marchés du SCT exigeaient que tous les efforts soient faits pour éviter un financement et une planification préalable inadéquats, ce qui a donné lieu à des modifications. Elles énonçaient également que le fractionnement des contrats n’était pas permis.

Au cours des entrevues de vérification, la direction des SGC et celle de la DGSG ont indiqué qu’ils encourageaient les responsables de projets à recourir à la passation de marchés à fournisseur unique pour les achats de faible valeur et inversement, à recourir à un processus concurrentiel avec des options pour les achats à plus long terme liés aux ressources.

L’orientation de la CCSN indiquait que les marchés d’une valeur inférieure à 25 000 $ pouvaient passer outre le processus concurrentiel et être attribués à un fournisseur présélectionné; toutefois, les autorités contractantes devaient lancer des appels d’offres chaque fois qu’il était rentable de le faire, conformément à la Politique sur les marchés du SCT, et utiliser les mécanismes d’approvisionnement de Services publics et Approvisionnement Canada dans la mesure du possible. De plus, la justification d’un marché non concurrentiel de plus de 25 000 $, mais de moins de 100 000 $, devait clairement indiquer et appuyer l’une des trois exceptions mentionnées (c.-à-d. une urgence, une demande de soumissions n’était pas dans l’intérêt public, ou un seul fournisseur compétent existait), et les marchés de plus de 100 000 $ devaient être approuvés par le SCT ou être traités et attribués par l’entremise de Services publics et Approvisionnement Canada afin de pouvoir renoncer à un processus concurrentiel.

Le recours à la passation de marchés à fournisseur unique a accru le risque que le travail ne soit pas suffisamment financé ou planifié, ce qui aurait pu entraîner le fractionnement des contrats ou des modifications évitables, qui n’étaient pas conformes à l’orientation de la CCSN et à la Politique sur les marchés du SCT. Bien que l’utilisation de marchés à fournisseur unique soit permise, il existait un risque que ce type de marché ne résiste pas à l’examen du public, comme l’exige l’énoncé de la Politique sur les marchés du SCT qui indique que les marchés publics doivent être menés de manière à résister à l’examen du public sur le plan de la prudence et de la probité, à faciliter l’accès, à encourager la concurrence et à refléter l’équité dans la dépense des fonds publics.

Contrats de PAC

Dans les dossiers contractuels échantillonnés, il n’y avait aucune preuve que les SGC corroboraient le prix des soumissions ou des contrats. Dans l’échantillon, un fournisseur avait deux contrats qui étaient régis par le processus de passation de marchés des PAC, où il n’y avait aucune preuve que le coût des services avait été analysé par les SGC pour justifier le prix. Le fournisseur était un titulaire de permis de la CCSN, ce qui augmentait le risque de conflit d’intérêts. Les contrats étaient chacun d’un an plus deux années d’option (six ans) d’une valeur cumulative de 311 900 $ US pour quatre jours de service par année (environ 13 000 $ US par jour). Les dossiers contractuels ne contenaient pas de justification ou d’analyse documentée pour justifier le prix. La direction des SGC a allégué que le coût du service comprenait la valeur du permis de la CCSN pour le fournisseur. Les dossiers contractuels n’indiquaient pas que la valeur du permis de la CCSN était incluse dans la valeur du contrat. Les SGC n’ont pas adéquatement justifié le prix de ces contrats, et le chargé de projet n’a pas adéquatement divulgué le contenu de ces contrats dans l’énoncé des travaux, comme l’exige l’article 10 de la Politique sur les marchés du SCT.

Malgré les exceptions notées concernant le recours aux marchés à fournisseur unique et la justification des prix des marchés, la sélection et l’utilisation des mécanismes contractuels étaient conformes aux exigences de la politique et à la législation, et chaque marché comportait un énoncé des travaux adéquat qui était clair et dont les produits livrables étaient clairement définis à l’appui des objectifs du marché.

Critère de vérification 2.1.3 — Évaluation des contrats fondée sur les risques : La direction s’assure que les contrats individuels jugés à risque élevé sont identifiés de façon appropriée et transmis aux échelons supérieurs pour examen, conformément aux exigences de la politique de la CCSN, y compris les contrats qui ne sont pas visés par la Politique sur les marchés de la CCSN.

Au cours de l’examen des dossiers et des discussions, il est apparu évident que les agents de l’administration des contrats étaient au courant de certains achats à risque plus élevé et qu’ils les avaient soumis à l’attention des échelons supérieurs. La structure des SGC au sein de la DGSG a permis de traiter les risques au niveau des contrats en temps opportun. Toutefois, au cours de la période visée par la vérification, les SGC n’ont pas toujours transmis les achats à risque plus élevé à des échelons supérieurs. D’après 40 dossiers échantillonnés, certains problèmes d’approvisionnement n’ont pas été soumis à une telle démarche, par exemple :

- Sur les quatre marchés pouvant faire l’objet d’un fractionnement qui ont été identifiés dans l’échantillon, les SGC en ont cerné et transmis trois.

- Les SGC ont obtenu des conseils du Bureau de l’éthique de la CCSN au sujet des conflits d’intérêts sur une base ponctuelle; toutefois, aucun conseil n’a été demandé pour les contrats avec les titulaires de permis de la CCSN.

- Les SGC n’ont pas identifié de conflit d’intérêts potentiel avec un titulaire de permis qui avait deux contrats avec la CCSN où le prix n’a pas été analysé (observation à la section 2.1.2).

Les contrats n’étaient pas officiellement assortis d’un niveau de risque comme indiqué dans la documentation du processus des SGC, y compris l’orientation en matière de passation de marchés, le cadre de gestion des risques contractuels et le processus d’examen par les pairs. Il n’y avait pas de documentation indiquant quels contrats étaient jugés à risque plus élevé, les problèmes potentiels liés à la passation de marchés, la voie pour remonter la hiérarchie et la base sur laquelle les problèmes, s’il y a lieu, ont été réglés. L’absence d’une évaluation officielle des risques pourrait entraîner une surveillance et une atténuation inefficaces des achats à risque plus élevé, ce qui pourrait donner lieu à une non-conformité aux politiques.

Résumé du critère de vérification 2.1

La vérification a permis de constater que des processus et des contrôles documentés étaient en place pour attribuer des contrats concurrentiels et non concurrentiels, processus qui sont conçus pour assurer la conformité à la politique et à la réglementation. Toutefois, les contrôles qui fournissaient l’assurance de la conformité à l’orientation et aux politiques sur les entrevues pendant le processus d’appel d’offres, l’utilisation de marchés à fournisseur unique de moins de 25 000 $ comme mécanisme de passation de marchés et le processus de justification du prix du marché n’ont pas été conçus efficacement. Il n’y avait pas de documentation indiquant quels contrats étaient jugés à risque plus élevé, les problèmes potentiels de passation de marchés, la voie pour remonter la hiérarchie et la base sur laquelle les problèmes, s’il y a lieu, ont été réglés. Il y avait un risque que le processus d’adjudication des contrats concurrentiels et non concurrentiels n’assure pas la conformité à la Politique sur les marchés de la CCSN, ainsi qu’à la Politique sur les marchés et au Règlement sur les contrats du gouvernement du SCT.

Recommandation 3

Il est recommandé que le directeur général de la Direction des finances et de l’administration prenne les mesures qui s’imposent pour :

- définir clairement les attentes des agents de l’administration des contrats, des responsables de projets et des autres responsables de l’approvisionnement en ce qui concerne le processus de réalisation et de documentation des entrevues avec les soumissionnaires avant l’attribution d’un contrat qui assure la conformité à la politique

- évaluer l’efficacité des contrôles qui fournissent l’assurance que l’utilisation des contrats à fournisseur unique de moins de 25 000 $ comme mécanisme de passation de marchés est conforme à la politique et au Code de valeurs et d’éthique, est équitable et transparent et résisterait à l’examen du public

- évaluer l’efficacité des contrôles qui assurent la justification du prix du contrat pour le service à fournir et qui n’entraînent pas de profits excessifs pour le fournisseur

- demander aux SGC d’élaborer une méthodologie pour attribuer officiellement un niveau de risque à chaque contrat conformément au cadre de gestion des risques contractuels, de sorte qu’il y ait transparence dans la transmission aux échelons supérieurs et la résolution des contrats qui posent un risque relativement plus élevé

Réponse de la direction et plan d’action

Accepté

Pour s’assurer que les procédures de passation de marchés de la CCSN sont plus claires et exhaustives, le directeur général de la Direction des finances et de l’administration :

- améliorera l’orientation de l’évaluation des soumissions pour les responsables de projets qui souhaitent mener des entrevues afin d’utiliser une approche uniforme qui comprend la documentation et assure la conformité à la politique

- évaluera l’utilisation des contrats à fournisseur unique de moins de 25 000 $ comme mécanisme de passation de marchés pour s’assurer qu’ils sont conformes à la politique. Le Règlement sur les contrats du gouvernement exempte les ministères de l’obligation de lancer des appels d’offres lorsque la valeur du besoin est inférieure à 25 000 $. De plus, le CEC surveille régulièrement les marchés de moins de 25 000 $ pour s’assurer qu’il n’y a pas de fractionnement des contrats ou de modifications inappropriées. La vérification n’a pas révélé de préoccupations importantes liées au fractionnement des contrats ou à des modifications inappropriées

- examinera et documentera le processus pour s’assurer que les montants facturés sont équitables (pas plus élevés que ce qui est normalement facturé aux autres clients)

- examinera le cadre de gestion des risques contractuels pour s’assurer qu’il s’harmonise avec les politiques sur la passation de marchés

Critère de vérification 2.2 – Administration des contrats : Le processus et les contrôles garantissent que les contrats sont conformes à la politique et aux règlements gouvernementaux approuvés.

Critère de vérification 2.2.1 – Relation employeur-employé : Il existe des preuves de l’existence d’un processus d’identification des contrats avec des personnes nécessitant une approbation à l’échelon supérieur, conformément aux exigences de la politique, en raison du risque élevé d’une relation employeur-employé.

La vérification a permis de constater que la CCSN avait de l’orientation et des processus à l’intention des agents des SGC et des responsables de projets pour documenter les risques associés à la création d’une relation employeur-employé. Les relations employeur-employé ont été évaluées dans le cadre de gestion des risques contractuels. La direction des SGC et le CEC ont cerné et atténué les risques associés aux relations employeur-employé pour certains contrats.

Pour 23 des 25 dossiers (92 %) échantillonnés, une évaluation documentée de la relation employeur-employé n’a pas été incluse.

La Politique sur les marchés du SCT et l’orientation de la CCSN exigeaient une documentation qui facilitait la surveillance de la gestion par une piste de vérification contenant les décisions pertinentes en matière de passation de marchés.

Les agents des SGC ont évalué scrupuleusement le risque de relation employeur-employé pour chaque contrat, et une évaluation officielle n’a été documentée que dans les cas où un risque a été décelé.

Il y avait un risque que l’absence d’évaluation documentée des relations employeur-employé avec les entrepreneurs ne donne pas l’assurance que la CCSN se conforme à la politique.

Critère de vérification 2.2.2 – Passation de marchés avec d’anciens fonctionnaires : Il existe des preuves d’un processus d’identification des contrats avec d’anciens fonctionnaires et d’un examen indépendant des conflits d’intérêts mené par le Bureau de la vérification et de l’éthique, conformément à la Politique sur les conflits d’intérêts et l’après-mandat de la CCSN.

La vérification a permis de constater que la CCSN disposait d’une orientation et d’un processus permettant aux responsables de projets de identifier et de documenter les risques associés à la passation de marchés avec d’anciens fonctionnaires touchant une pension en vertu de la LPFP. Ces anciens fonctionnaires étaient tenus de déclarer tout conflit d’intérêts. Les SGC n’ont été informés d’aucun conflit d’intérêts en ce qui a trait aux contrats avec d’anciens fonctionnaires recevant une pension en vertu de la

LPFP au cours de la période visée par la vérification.

Les processus d’approvisionnement n’ont pas permis d’atténuer efficacement les risques associés aux conflits d’intérêts potentiels lorsqu’on passe un marché avec un ancien fonctionnaire qui touche une pension en vertu de la LPFP. Pendant la période de vérification, les SGC ont demandé l’avis de l’agent de l’éthique de la CCSN en ce qui concerne 16 contrats.

- Dans 4 des 16 dossiers (25 %) échantillonnés, les SGC sont allés de l’avant avec le contrat :

- sans justifier la décision d’attribuer un contrat et, dans deux des quatre dossiers, cela comprenait des renseignements qui n’avaient pas été mis à l’avance à la disposition de l’agent de l’éthique de la CCSN

- pour deux des quatre dossiers, on prévoyait un délai limité pour que l’agent de l’éthique donne des conseils et, dans certains cas, l’avis a été sollicité après l’attribution du contrat

- Les SGC n’ont été informés d’aucun conflit d’intérêts en ce qui a trait aux contrats avec d’anciens fonctionnaires recevant une pension en vertu de la LPFP au cours de la période visée par la vérification.

- Il n’y avait pas de documentation indiquant si le chargé de projet était au courant du conflit d’intérêts perçu ou s’il avait pris une décision éclairée d’aller de l’avant avec le contrat.

L’article 16.8.1 de la Politique sur les marchés du SCT stipule ce qui suit : « Comme il est indiqué à l’article 4.2, Exigences connexes, les marchés de services passés avec d’anciens fonctionnaires (voir la définition de « ancien fonctionnaire » donnée à l’appendice A) qui ont reçu un paiement forfaitaire ou qui touchent une pension du gouvernement doivent résister à l’examen scrupuleux du public et constituer une dépense équitable des fonds publics. Les autorités contractantes devraient faire preuve d’un grand discernement lorsqu’elles passent un marché avec d’anciens fonctionnaires qui ont reçu un paiement forfaitaire ou qui touchent une pension du gouvernement.

Ces marchés devraient faire l’objet d’une vérification courante et suivre les méthodes d’approbation énoncées dans les directives sur les marchés et dans la politique ministérielle. » L’orientation de la CCSN souligne également la nécessité d’un examen plus approfondi, en faisant référence à des sections spécifiques de la Politique sur les marchés du SCT.

La CCSN n’avait pas de processus pour définir et gérer les attentes et les échéanciers liés à l’évaluation et à la résolution des conflits d’intérêts potentiels associés aux contrats avec d’anciens fonctionnaires touchant une pension en vertu de la LPFP.

Il y avait un risque que l’évaluation des conflits d’intérêts en matière de passation de marchés ne résiste pas à l’examen public pour ce qui est de l’équité dans les processus d’approvisionnement.

En ce qui concerne les critères de vérification 2.2.3 Modifications aux contrats, 2.2.4 Contrats non concurrentiels et 2.2.5 Fractionnement des contrats, la vérification a permis de constater que la CCSN disposait d’orientation et d’outils à l’intention des agents des SGC et des responsables de projets pour documenter la justification des marchés et des modifications ainsi que de l’orientation qui énonce clairement les conséquences négatives possibles du fractionnement des contrats. La vérification a permis de constater que les travaux relatifs aux modifications ont commencé après l’approbation de la modification conformément aux exigences de la politique, d’après les dossiers contractuels échantillonnés.

Critère de vérification 2.2.3 – Modifications aux contrats : Il existe des preuves que les modifications sont pleinement justifiées et consignées dans le dossier contractuel, conformément aux exigences de la politique.

Au cours de l’examen des dossiers, la vérification a permis de trouver une justification documentée des modifications apportées par le chargé de projet; toutefois, la vérification a permis d’observer des cas où la justification des modifications ne tenait pas compte des raisons sous-jacentes d’un changement de la portée, de la valeur ou de la prolongation du contrat. Un échantillon de 25 dossiers contractuels a été sélectionné pour tenir compte des procédures de vérification propres aux modifications, dont cinq (20 %) ne traitaient pas de la raison sous-jacente d’un changement. De ces cinq dossiers, un a été identifié et corrigé par les SGC au cours de la période visée par la vérification. Un échantillon de 40 dossiers contractuels a été sélectionné pour tenir compte des procédures de vérification propres aux marchés jugés à risque élevé, dont deux (5 %) comportaient une planification inadéquate de la part du chargé de projet afin de minimiser les modifications.